Dívida bancária ( BMR Virtual )

Dívida antiga com o banco – Descubra se sua dívida antiga com o banco precisa ser paga. Entenda a prescrição, prazos, mitos e saiba como proteger seus direitos Você já recebeu uma ligação do banco ou de uma empresa de cobrança exigindo o pagamento de uma dívida antiga e ficou em dúvida se ainda precisa pagar? Muitos brasileiros passam por isso diariamente. O medo de ter o nome negativado novamente, de sofrer ações judiciais ou até de perder bens faz com que muita gente pague contas prescritas sem saber que a lei já não permite a cobrança judicial.O tema é de extrema relevância: a prescrição pode significar a diferença entre pagar por algo que já não tem validade ou garantir seus direitos sem cair em armadilhas de cobrança abusiva. Contextualização: o cenário da dívida no Brasil Em outubro de 2024, a inadimplência no Brasil atingiu a marca de 68,11 milhões de brasileiros, segundo dados da CNDL/SPC Brasil, o que representa cerca de 41,23% da população adulta do país. Uma grande parcela dessas dívidas é antiga, e muitos consumidores não sabem como funciona o prazo de prescrição.Na prática, os bancos e financeiras continuam tentando receber mesmo após o prazo legal. O problema é que, por desconhecimento, milhares de pessoas acabam negociando ou pagando valores que já não poderiam ser exigidos judicialmente.Assim, entender a prescrição de dívidas bancárias é fundamental para não cair em armadilhas. O que é prescrição? Prescrição é a perda do direito de cobrar judicialmente uma dívida em razão do decurso do tempo. Ou seja, após determinado prazo previsto em lei, o credor não pode mais entrar com ação judicial para obrigar o devedor a pagar.Isso se aplica também as inscrições em órgãos de proteção ao crédito, como SPC e Serasa, pois o banco não pode manter a inscrição da dívida decorrido o prazo prescricional. Qual é o prazo de prescrição de uma dívida com o banco? No caso de dívidas bancárias, como empréstimos, financiamentos ou cartões de crédito, o prazo de prescrição costuma ser de 5 anos, conforme o artigo 206, §5º, I do Código Civil.Isso significa que, se o banco não ajuizar uma ação de cobrança dentro desse prazo, perde o direito de cobrar judicialmente. O que acontece após a prescrição? • O banco não pode mais processar o consumidor.• O nome do devedor não pode permanecer negativado por mais de 5 anos no SPC ou Serasa.• O credor pode continuar tentando cobrar extrajudicialmente, mas essa cobrança não tem força judicial. Dívida prescrita some? Um equívoco comum é achar que a dívida desaparece com a prescrição. Na verdade, a dívida continua existindo, mas não pode mais ser exigida judicialmente. Assim, a pessoa só paga se quiser ou se fizer novo acordo. Importância de estar atento a prescrição da dívida bancária Saber identificar se sua dívida está prescrita traz vantagens imediatas: • Proteção contra cobranças abusivas: evita cair em pressões psicológicas ou acordos desnecessários.• Economia financeira: não pagar valores que não são mais exigíveis.• Tranquilidade jurídica: segurança de que o credor não poderá ajuizar ação.• Planejamento financeiro: foco em dívidas ativas que realmente precisam ser quitadas. Riscos, erros comuns e mitos Conclusão Dívidas bancárias antigas não precisam ser um fardo eterno. A lei garante prazos de prescrição justamente para proteger o consumidor de cobranças abusivas e dar segurança jurídica.Se você tem dívidas antigas, informe-se sobre seus direitos antes de negociar. Em muitos casos, você pode estar pagando por algo que já não poderia ser cobrado.Conhecimento é poder: entender a prescrição pode significar recomeçar sua vida financeira com mais liberdade e segurança.👉 Se este artigo foi útil para você, compartilhe com amigos e familiares. E, caso precise de orientação especializada, procure um advogado de confiança para analisar sua situação.

Defesa em ação de busca e apreensão – Não perca seu veículo BMR Virtual

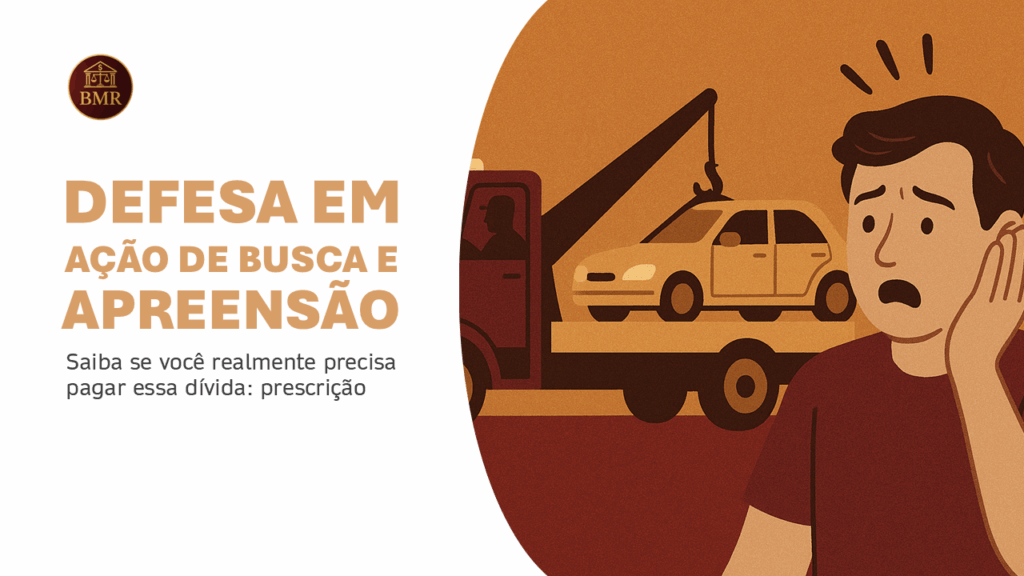

Descubra como se defender em ação de busca e apreensão e evitar perder seu veículo. Conheça seus direitos e estratégias eficazes na Justiça. Imagine acordar e descobrir que o veículo que você usa diariamente para trabalhar, levar seus filhos à escola ou cumprir compromissos foi apreendido por ordem judicial. Esse é o risco real que milhares de brasileiros enfrentam todos os anos em razão da ação de busca e apreensão, procedimento comum quando há atraso no pagamento de parcelas de financiamento.O que poucos sabem é que existem defesas eficazes que podem evitar a perda do bem, reduzir os prejuízos e até mesmo reverter a situação em favor do consumidor. Se você está passando por isso ou deseja se prevenir, este artigo é para você. Contextualização: por que o tema é tão relevante?O Brasil é um dos países com maior número de veículos financiados. Segundo dados da Associação Nacional das Empresas Financeiras das Montadoras (ANEF), mais de 50% dos automóveis novos vendidos no país são adquiridos por meio de crédito. Isso significa que milhões de pessoas estão vinculadas a contratos bancários que, muitas vezes, contêm juros abusivos, cláusulas desproporcionais e encargos ilegais.Com a alta da inadimplência — que ultrapassou 30% em determinados segmentos de crédito nos últimos anos —, as instituições financeiras intensificaram a utilização da ação de busca e apreensão como forma de recuperar veículos. O resultado: milhares de famílias em risco de perder seu carro sem sequer conhecer seus direitos de defesa. O que é a ação de busca e apreensão?A ação de busca e apreensão é um processo judicial, regulado pelo Decreto-Lei nº 911/1969, que permite ao banco ou financeira retomar o veículo em caso de inadimplência no contrato de alienação fiduciária.Nela, o juiz pode conceder uma liminar imediata, autorizando a apreensão do bem sem ouvir previamente o devedor. Isso torna o processo extremamente rápido e agressivo para quem não está preparado. Quais são os principais direitos do consumidor?Mesmo diante da liminar, o devedor não está indefeso. O Código de Defesa do Consumidor (CDC), a jurisprudência dos tribunais e a própria lei especial oferecem diversas estratégias de defesa. Entre elas: Exemplo prático:• O cliente teve o veículo apreendido por atraso de três parcelas. Com a revisão contratual, constatou-se juros superiores à média de mercado. O juiz determinou a devolução do carro, redução da dívida e abatimento dos valores pagos a maior das parcelas que ainda estão para vencer.A importância de conhecer esse procedimento• Evitar a perda do veículo: conhecendo seus direitos, o consumidor pode impedir que o carro seja tomado de forma indevida.• Reduzir a dívida: ações revisionais costumam diminuir significativamente os valores cobrados.• Ganhar tempo: a defesa pode suspender ou retardar os efeitos da busca e apreensão, permitindo negociação mais justa.• Manter a dignidade: o veículo, muitas vezes, é essencial para o sustento familiar. A defesa jurídica preserva não só o bem, mas também a qualidade de vida. Riscos, erros comuns e mitos ConclusãoA ação de busca e apreensão é, sem dúvida, um dos procedimentos mais agressivos utilizados por bancos e financeiras contra consumidores. Mas é importante reforçar: ninguém está indefeso.Com a estratégia correta, é possível evitar a perda do veículo, reduzir a dívida e reequilibrar a relação contratual. Informação e ação rápida são as melhores armas contra abusos.Se você ou alguém que conhece está enfrentando esse problema, não fique parado. Procure um advogado especializado, conheça seus direitos e não permita que seu veículo seja levado.

Prorrogação da divida agrícola.

Prorrogação da dívida agrícola: entenda como o produtor rural pode garantir seu direito diante da frustração de safra e evitar execuções e inadimplência. Prorrogação da dívida agrícola – um direito do produtor rural frente às frustrações de safraIntroduçãoImagine investir todo o seu esforço, tempo e recursos em uma safra, cuidar do plantio, da fertilização, do manejo e da colheita, e, ao final, ver meses de trabalho perdidos em razão de fatores incontroláveis: estiagens prolongadas, chuvas intensas, geadas ou pragas. Essa é a realidade que milhares de produtores rurais enfrentam todos os anos no Brasil. Mas o que poucos sabem é que existe um direito garantido por lei que pode salvar a atividade agrícola nesses momentos: a prorrogação da dívida rural.Mais do que uma possibilidade, trata-se de uma proteção legal e contratual que assegura a continuidade da produção, resguardando o produtor frente às chamadas “frustrações de safra”. Este artigo traz um olhar prático e acessível sobre o tema, desmistificando regras, esclarecendo direitos e apresentando os riscos de não agir no tempo certo. Contextualização: por que esse tema é tão importante?O agronegócio é a espinha dorsal da economia brasileira. Segundo dados da CNA (Confederação da Agricultura e Pecuária do Brasil), em 2024 o setor representou cerca de 23,2% do PIB nacional. No entanto, a agricultura é altamente vulnerável a fatores climáticos e de mercado, o que torna a renda do produtor rural instável.Para enfrentar essas situações, o Manual de Crédito Rural (MCR), editado pelo Banco Central, prevê mecanismos de renegociação e prorrogação das dívidas quando há frustração de safra ou dificuldade de comercialização. Em outras palavras: se o produtor não consegue honrar seu financiamento por razões alheias à sua vontade, a prorrogação não é favor ou benevolência do banco – é um direito previsto em lei. Desenvolvimento PrincipalO que é a prorrogação da dívida agrícola?A prorrogação é a extensão do prazo para pagamento das parcelas de contratos de crédito rural. Em vez de considerar o produtor inadimplente, a dívida é ajustada para vencimentos futuros, permitindo que a atividade não seja paralisada.Quando ela é cabível?De acordo com o MCR, item 2.6.4, o produtor tem direito à prorrogação quando:• Ocorre frustração de safra por fatores climáticos (seca, geada, excesso de chuva, pragas etc.);• Há dificuldade de comercialização dos produtos (queda abrupta nos preços, fechamento de mercados, entraves logísticos);• Há eventuais ocorrências prejudiciais ao desenvolvimento das explorações. Como funciona na prática? Diferença entre prorrogação e renegociaçãoÉ comum confundir os termos:• Prorrogação: direito automático quando há frustração comprovada de safra. O banco deve conceder.• Renegociação: depende de negociação entre as partes, muitas vezes com novos juros, prazos e condições.➡ Exemplo prático: um produtor de soja em Santo Ângelo (RS) que perdeu 70% da lavoura devido à estiagem pode pedir a prorrogação. Já um produtor que deseja alongar um financiamento por estratégia financeira, mesmo sem perda de safra, deve buscar a renegociação. Benefícios da prorrogação para o produtor rural• Proteção contra a inadimplência: evita a inscrição do nome em cadastros de devedores (SPC, Serasa, etc.).• Continuidade da produção: garante que o produtor siga plantando, colhendo e comercializando;• Manutenção do crédito: preserva a capacidade de acessar novos financiamentos;• Evita execuções judiciais: suspende cobranças que poderiam levar à penhora de bens ou até mesmo da pequena propriedade rural. Riscos, erros comuns e mitosApesar de ser um direito, muitos produtores acabam prejudicados por falta de informação ou falhas no procedimento. Veja os principais equívocos:• Achar que é faculdade do banco: não é. Quando comprovada a frustração, a prorrogação é obrigatória.• Não apresentar provas: o produtor deve juntar laudos agronômicos, laudos de viabilidade econômica da atividade, relatórios de comercialização e todos os documentos necessários para a formalização do pedido.• Esperar o vencimento da dívida: o pedido deve ser feito antes do vencimento da dívida sob pena de perder o direito de prorrogar.• Aceitar renegociação forçada: alguns bancos oferecem renegociação em vez da prorrogação, onerando ainda mais o produtor.• Não buscar auxílio jurídico: muitos direitos são negados administrativamente e só garantidos via ação judicial. Benefícios para o leitorSe você é produtor rural, entender a prorrogação da dívida agrícola pode representar a diferença entre manter sua atividade ou enfrentar uma execução judicial. Se você é advogado ou consultor, dominar o tema gera autoridade e abre espaço para prestar assessoria especializada.Afinal, no campo, o tempo não perdoa, e uma safra perdida pode significar anos de endividamento se não houver uma estratégia legal correta. ConclusãoA prorrogação da dívida agrícola é muito mais que um mecanismo contratual: é um instrumento de justiça social e econômica. Ela assegura que o produtor rural não seja penalizado por fatores que fogem ao seu controle e garante a continuidade de uma atividade que sustenta o país.Se você enfrenta dificuldades com a safra e sente o peso da dívida, saiba: seus direitos precisam ser respeitados. Busque orientação técnica, junte documentos e, se necessário, recorra ao Judiciário. O campo é incerto, mas a lei existe justamente para dar equilíbrio nessa relação. 👉 Gostou deste conteúdo? Compartilhe com outros produtores, comente suas dúvidas e siga nossas publicações para mais informações sobre direitos no agronegócio.